12月9日,藝龍酒店科技與同程研究院聯合發布了《2021中國住宿產業發展及消費趨勢報告》(以下簡稱《報告》),分析了國內住宿產業的發展趨勢及住宿消費趨勢。

住宿業態日益多元化

《報告》指出,在需求多樣化的驅動下,中國住宿產業的業態也日益多元化,經營者在空間運營方面持續創新,從最核心的住宿及過夜市場延伸到了休閑、娛樂、社交等領域,“住宿+X”逐漸成為非標準住宿領域最具活力的一股創新力量,催生了電競酒店、電影酒店、健身酒店、“劇本殺”酒店等“新物種”。

疫情期間,本地化休閑消費強勢崛起,以本地客源為主的“住宿+X”系列新業態逆勢增長,為住宿產業的復蘇注入了活力。同程旅行平臺數據顯示,2020年電競酒店的預訂量較2019年增長了165.6%,2021年1月至6月,電競酒店總預訂量較2020年全年增長了17%。同樣,“劇本殺”酒店或主題房也成為2021年國內住宿市場最熱門的細分領域之一。與傳統住宿業態相比,將社交等需求納入其中的創新業態有著相對更高的重復消費比例和更加穩定的客源。

住宿本地化占比上升

《報告》數據顯示,消費者通過線上平臺預訂住宿行程的時間相對集中在晚上19點至23點之間,該時間段的預訂量占比在近三個年度基本穩定在33%以上,符合當前互聯網行業“睡前經濟”的定義。除了預訂時間段集中外,消費者安排住宿行程的提前量(下單時間與入住時間的間隔)也大幅縮小,當天預訂占比穩定在70%以上,一方面受益于國內住宿在線預訂服務效率的大幅提升,另一方面也與疫情帶來的行程不確定性有關。

消費者通過線上平臺預訂住宿行程的時間相對集中在晚上19點至23點之間。資料圖片

各地住宿設施(含酒店及其他住宿業)客源結構的變化是《報告》提出的另一個值得關注的趨勢。數據顯示,一線城市及部分熱門中心城市2020至2021年的本地預訂占比均處于較高水平,其中,深圳市的住宿設施客源來自本地的預訂占比高達54.4%,在一線城市中位居第一。從地區對比來看,一線城市及區域核心城市來自本地預訂的比例相對高于三線及以下城市,傳統旅游目的地的本地預訂占比相對更低一些。

按住宿設施類別劃分,非連鎖經濟型酒店、星級酒店等來自本地的預訂比例也均在46%以上,最高接近50%。

在客源結構方面,本地化消費崛起。資料圖片

消費結構方面,消費者對民宿、特色住宿、客棧等類型的非標準住宿設施有較高的消費意愿,但這些類別的住宿設施在實際消費結構中占比卻較低。消費意愿與實際消費存在較大偏離,一方面是相關住宿設施的供給質量不能達到消費者的預期,導致消費者被動選擇了其他類型的設施,另一方面則與疫情有一定關系(相關住宿設施被關閉等)。

用戶點評聚焦“服務”

《報告》分析了2019年年初以來同程旅行平臺來自住宿消費用戶的有效點評(過濾掉信息量過小及無實質內容的點評),發現國內住宿消費的好評率整體呈上升趨勢。2019年至2021年同程旅行平臺全國主要城市住宿消費的好評率分別為91.2%、94.1%和94.3%,即便在疫情期間也保持了總體向上的趨勢。

在整體好評率穩步向上的同時,住宿消費的好評率存在結構性差異。2021年度(1月1日至10月31日的點評數據)好評率最高的是別墅類的96.7%,其次是農家樂的95%以及星級酒店的94.5%。

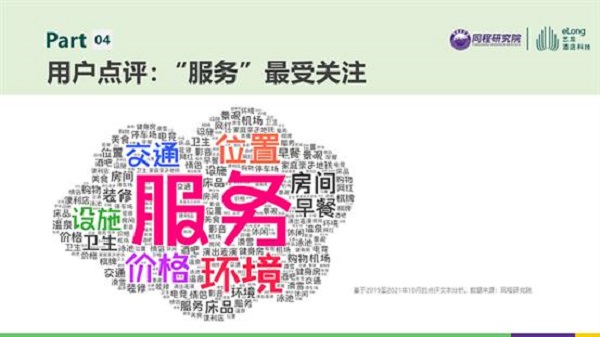

《報告》提供的點評詞云分析。資料圖片

通過對用戶點評的文本分析可以“透視”當前住宿需求的趨勢和焦點。《報告》提供的點評詞云分析顯示,與“服務”“環境”“位置”“價格”“交通”“設施”等相關的點評占比最大,與之相關的關鍵詞出現頻率較高。在有關“服務”的點評中,店內服務人員的服務態度被提及的頻率最高,其次是關于具體的服務細節,例如入住辦理等環節;在有關“環境”的點評中,主要集中在酒店周邊環境上;有關“位置”的點評,焦點主要集中在酒店所處的地段上,例如是否為核心商業區以及是否靠近用戶最終目的地等。

所刊載信息部分轉載自互聯網,并不代表本網贊同其觀點和對其真實性負責。郵箱:5855973@qq.com

聯系我們| 中國品牌網 | 滬ICP備2022005074號-18 營業執照 Copyright © 2018@. All Rights Reserved.