近年來,隨著人口老齡化程度加深,養老焦慮成為社會議題,加快建設和完善養老保障體系成為迫切需要滿足的社會需求。

我國的社會養老體系有三大支柱,第一支柱是基本養老體系,第二支柱是企業年金,第三支柱則是個人儲蓄性養老保險和商業養老保險。第一支柱因為勞動人口常年增加不足、老年人口增長以及通貨膨脹等問題,負擔持續加重。第二支柱目前的覆蓋率仍然不足。在此背景下,第三支柱加速推進。

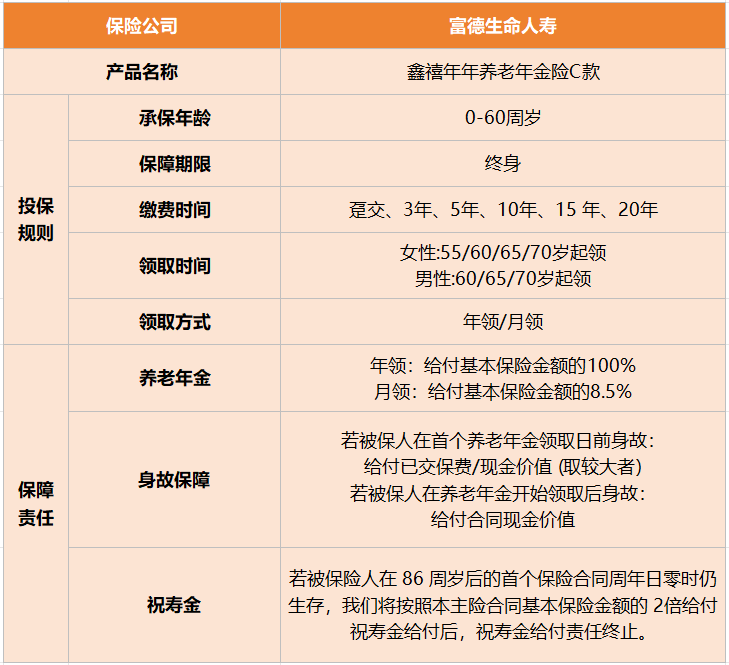

養老年金市場最近變得格外熱鬧,各家保險公司紛紛推出新產品,競相創新。近期,富德生命人壽推出了備受矚目的新品——“鑫禧年年養老年金險C款”。不僅具有豐厚保額,提供與壽命等長現金流,還能在整個生命周期內發揮資金補充的作用,提升生活品質。

與主流產品相比,鑫禧年年養老年金險C款還貼心地設置了“祝壽金”功能,進一步提升整體收益,滿足大多數人對“老有所養”的期待。如果你最近在尋找養老產品,不妨考慮一下這款新品。

1、保額豐厚:領取保額居市場第一梯隊,緩解長壽風險

鑫禧年年養老年金險C款的核心保障精準、直接,保額豐厚居市場第一梯隊。我們以一定的保費投入,就可以撬動終身領取的現金流,活多久領多久,與我們長期養老需求和生命周期特點相匹配。

并且,鑫禧年年養老年金險C款對大齡人群也很友好,55周歲躉交的話,最快從60周歲起就可以開始領取養老金,延續體面生活,這在市場上非常罕見!而且年金起領后也還擁有身故保障,可以實現資金的定向傳承,留愛不留債。

2、豪金祝壽:86周歲領取兩倍祝壽金,總共能領3倍有效保額!

為了與長壽時代的長者共享時代發展的紅利,富德生命基于對國人人均壽命的洞察,特別在鑫禧年年養老年金險C款設置了“祝壽金”,若被保險人86周歲后的首個保險合同周年日零時依然生存,保險公司將按照基本保額的2倍給付祝壽金。

也就是說,86周歲時我們總共可以領取3倍的有效保額,顯著提高當年收益,且年齡比市場其他祝壽金(90領、100領)更早,真的非常香!

3、長期高現價:高現價延續至90周歲,滿足不同需求

相比其養老年金產品,鑫禧年年養老年金險C款考慮到不同人生階段的實際情況,其保單現金價值持續至90周歲且現價一直比較高。

在此之前若有需求且符合條件的話,可通過申請減保或保單貸款的方式領取部分現價,抵抗一些意外風險和不時之需。這筆錢的使用沒有限制,不僅能用于子女教育、婚嫁,也能補充醫療費用等。

而在90周歲后,每年不菲的養老年金也可以保證客戶安享晚年,應對長壽風險。

4、高領取+高現價,鑫禧年年養老年金險C款怎么用?

為了讓大家更為直觀了解鑫禧年年養老年金險C款在全生命周期的用途,我們一起來看個案例!

桐先生35周歲,是一家小微企業的中層管理者,在延遲退休和養老金短缺等話題的影響下,人近中年的他對退休生活產生了深深的擔憂。于是經人介紹,桐先生給自己投保鑫禧年年養老年金險C款養老年金保險C款,3年交,每年交10萬,65周歲領取,提前做好養老補充儲備。

從65周歲開始,桐先生每年可以從保險公司領取47100元的養老金,并且活得越久、領的越多,與生命等長;

在第40個保單年度,保單生存總利益(現價+領取)達到96.5萬,是投保金額的3倍以上,此時對應IRR(內部收益率非實際收益率)有3.289%,身故金額是447800元,全方位為家庭保駕護航;

而在第70個保單年度,保單生存總利益(現價+領取)達到202.5萬,此時對應的IRR有4.205%!

說在最后:

總的來說,鑫禧年年養老年金險C款的推出,不僅豐富養老保險市場的產品線,更為廣大消費者提供了更為全面個性化的養老規劃選擇。在養老問題愈發凸顯的時代,這款產品不僅僅是市場上的新亮點,更是社會各界關注的焦點,為社會提供更全面可靠的養老保障體系。

標簽:

所刊載信息部分轉載自互聯網,并不代表本網贊同其觀點和對其真實性負責。郵箱:5855973@qq.com

聯系我們| 中國品牌網 | 滬ICP備2022005074號-18 營業執照 Copyright © 2018@. All Rights Reserved.